Spis treści

Niestety rzeczywistość jest nieco inna, a rozliczenie delegacji podlega konkretnym przepisom. W efekcie wielu pracowników spotyka się ze sporym zaskoczeniem, gdy się okazuje, że nieodpowiednio udokumentowali koszta lub po prostu przekroczyli budżet jaki mogli wydać podczas podróży służbowej. W takim razie jak rozliczać delegację służbową?

Delegacja pracownika

Zacznijmy od tego, że należy poznać definicję delegacji. Wiele osób myli ze sobą oddelegowanie z podróżą służbową, czyli de facto z delegacją. Czym różnią się oba pojęcia?

Podróż służbowa to podróż odbywana przez pracownika na polecenie pracodawcy, poza miejscowość, gdzie znajduje się siedziba firmy lub stałe miejsce pracy pracownika.

Oddelegowanie następuje, gdy przedsiębiorca zleci pracownikowi wykonywanie pracy przez określony czas w miejscowości innej niż wskazana w umowie o pracę. Zmiana wskazanego w umowie miejsca pracy wiąże się z zastosowaniem aneksu zmieniającego warunki pracy. Więcej na ten temat można znaleźć w tym artykule: https://www.aplikuj.pl/porady-dla-pracownikow/415/roznice-miedzy-podroza-sluzbowa-a-delegacja-poradnik-dla-pracownikow

Pracownik może odbyć delegację krajową lub zagraniczną. Trzeba jednak mieć świadomość, że podróżą służbową nie jest wykonywanie zadań w miejscowościach, które są objęte stałym miejscem wykonywania pracy danego pracownika. W zależności od zakresu obowiązków miejsce pracy może obejmować całe województwo jak i cały kraj.

Zastanawiasz się co w przypadku pracowników budowlanych, którzy często pracują w różnych miejscach? Czy są to podróże służbowe? Sprawdź w tym artykule: https://www.aplikuj.pl/porady-dla-pracownikow/34/czy-praca-na-budowie-jest-kwalifikowana-jako-podroz-sluzbowa-czy-oddelegowanie-do-pracy

Druk delegacji wzór

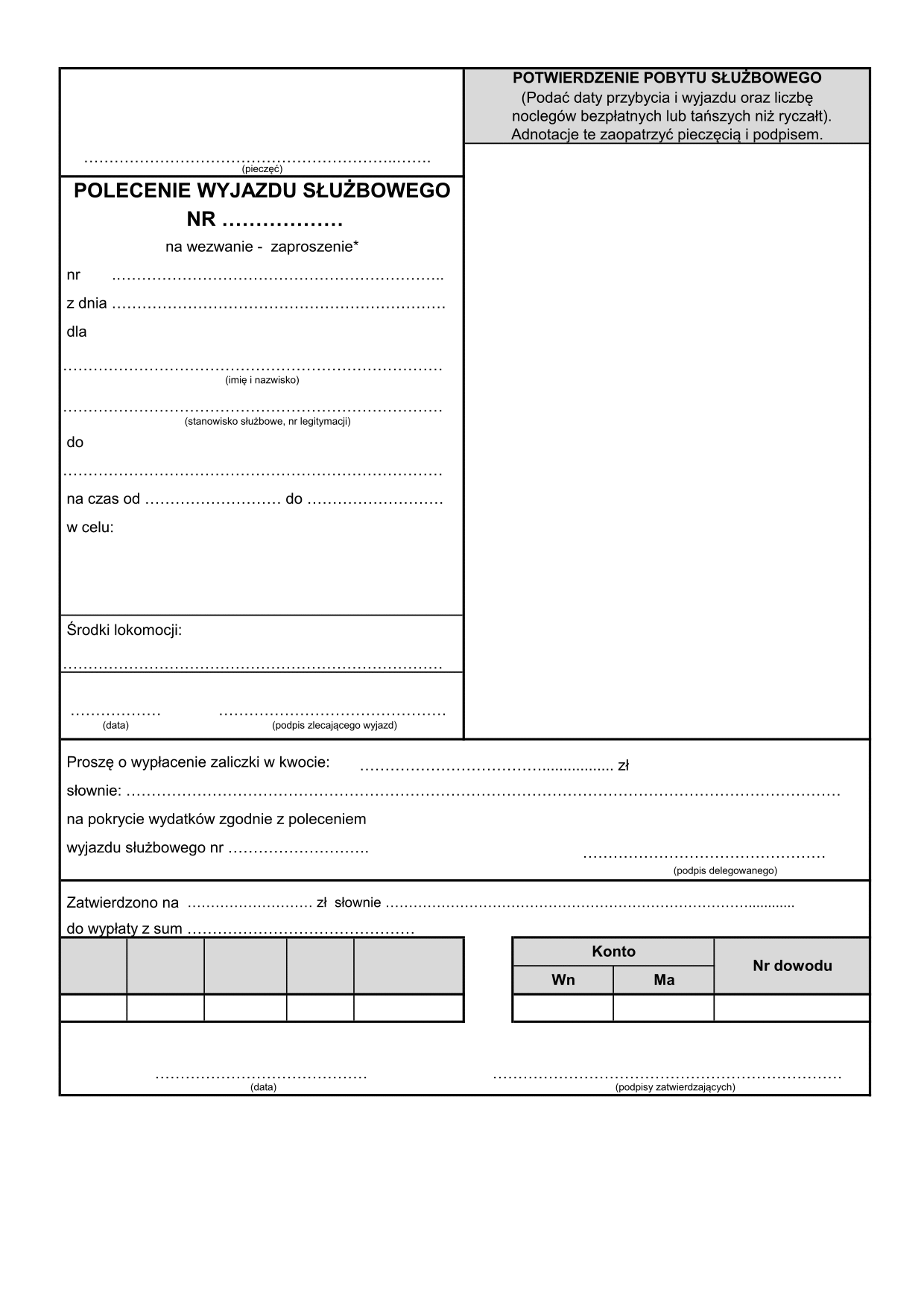

Pracownik nie może się udać na delegację sam z siebie, a podstawą formalną do podróży służbowej jest wydanie polecenia wyjazdu służbowego. Pracodawca, który przewiduje więcej podróży slużbowych dla swoich pracowników może nawet wprowadzić regulamin podróży służbowych, nie jest to jednak obowiązkowe. Praktycznie nie jest wymagane udokumentowanie na piśmie takiego polecenia, ale dla uniknięcia niedomówień powszechnie stosuje się odpowiedni druk.

- termin wyjazdu;

- cel wyjazdu;

- miejscowość rozpoczęcia i zakończenia podróży;

- okres trwania wyjazdu;

- środek transportu;

- kwotę zaliczki, jaką otrzymał pracownik na pokrycie kosztów wyjazdu;

- termin rozliczenia delegacji;

- podpis upoważnionej osoby.

Polecenie wyjazdu w delegację wydaje pracodawca, a pracownik w razie odmowy może zostać pociągnięty do konsekwencji służbowych. Obowiązek udania się w podróż służbową nie dotyczy kobiet w ciąży oraz rodziców opiekujących się dzieckiem w wieku do 4 roku życia.

Inspektor lub podinspektor/Inspektorka lub podinspektorka ds. reklamacji na zastępstwo

Miejski Zarząd Dróg w Bielsku-Białej

- Bielsko-Biała

Magazynier z UDT lub bez (k/m) | Bezpłatny transport | Umowa o pracę

Gi Group S.A.

- Aleksandrów Łódzki

Wzór druku delegacji:

Źródło: www.druki-formularze.pl

Źródło: www.druki-formularze.plPracownikom odbywającym podróż służbową przysługują odpowiednie środki na pokrycie kosztów związanych z odbywaną delegacją. Podstawą prawną delegacji służbowych jest Rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 28 lipca 2012 roku w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej.

Pracodawcy nienależący do strefy budżetowej mogą dość swobodnie regulować zasady zwrotu kosztów za delegację służbową. Jednak należności wypłacane pracownikom nie mogą być niższe niż te przysługujące pracownikom ze sfery budżetowej. Szczegóły powinny zostać zawarte w regulaminie wynagradzania lub w układzie zbiorowym. W przypadku nie spełnienia powyższych, warunki należy ująć w umowie o pracę.

Rozliczenie delegacji krajowej oraz zagranicznej odbywa się w nieco inny sposób. Właśnie dlatego omówimy sobie te przypadki oddzielnie.

Rozliczenie delegacji krajowej

Kiedy przysługuje dieta w delegacji? Kwota za delegację nazywana dietą, należy się pracownikom z tytułu pokrycia zwiększonych kosztów wyżywienia w czasie podróży służbowej odbywanej na polecenie pracodawcy. Pracownicy są wysyłani w podróże służbowe zarówno do miast na terenie kraju, jak i za granicę. Najpierw omówmy przypadek delegacji w granicach Polski.

Na dzień dzisiejszy wysokość pełnej diety krajowej wynosi 60 zł za dobę. Ta jest naliczana za czas trwania wyjazdu od jego rozpoczęcia do powrotu z podróży służbowej. W zależności od długości podróży kwota delegacji jest odpowiednio naliczana według następującego schematu.

Podróż krajowa trwająca nie dłużej niż dobę wynosi:

- od 8 do 12 godzin - połowa diety krajowej;

- ponad 12 godzin - dieta krajowa w pełnej wysokości.

Za podróż krajową trwającą dłużej niż dobę przysługuje pełna kwota diety za każdy dzień. Za niepełną, ale rozpoczętą dobę należy się:

- do 8 godzin - połowa diety krajowej;

- ponad 8 godzin - dieta krajowa w pełnej wysokości.

Pracodawca może obniżyć wysokość diety jeżeli pracownik będzie miał zapewnione częściowe wyżywienie. Uszczuplenie zachodzi według schematu:

- za śniadanie - obniżka diety o 25%;

- za obiad - obniżka diety o 50%;

- za kolację - obniżka diety o 25%.

Warto wiedzieć, że diety nieprzekraczające limitu określonego rozporządzeniem nie podlegają opodatkowaniu i nie stanowią podstawy do naliczania składek ZUS. Należy także mieć świadomość, że dieta nie przysługuje, gdy pracownik ma zapewnione codzienne, bezpłatne wyżywienie obejmujące co najmniej trzy posiłki. Diety nie nalicza się także za dzień wolny od pracy, wykorzystany przez pracownika na powrót do miejscowości stałego pobytu.

Pracownicy w podróży służbowej mogą także rozliczyć pewne koszty wyjazdu. Także one są regulowane przez przepisy.

Rozliczenie noclegu w delegacji krajowej - przepisy przewidują zwrot kosztów noclegu dla pracownika w hotelu lub innym obiekcie świadczącym tego typu usługi. Wysokość usług musi zostać potwierdzona rachunkiem lub fakturą. Brak takiego dokumentu uprawnia pracownika do otrzymania tzw. ryczałtu za nocleg. Wysokość ryczałtu wynosi 150% wartości diety krajowej, czyli 90 zł. Prawo do ryczałtu nabiera się w sytuacji, gdy nocleg trwał minimum 6 godzin pomiędzy godzinami 21:00, a 7:00.

Ryczałt przysługuje, gdy:

- pracodawca nie zapewnia noclegów;

- pracownik nie posiada rachunków potwierdzających poniesione koszty noclegu.

Rozliczenie transportu w delegacji krajowej - zasadniczo to pracodawca określa środek transportu, jakim pracownik odbędzie podróż. Jeżeli ten zmieni środek transportu bez uzasadnienia to pracodawca ma prawo nie zwrócić mu kosztów przejazdu. Koszty podróży rozlicza się na podstawie rachunków i faktur, a zwrot nie przysługuje jeżeli pracownik nie ponosi żadnych kosztów podróży.

W przypadku braku rachunków potwierdzających poniesione koszty, pracownikowi przysługuje ryczałt. Ten jest wydawany w wysokości 20% diety, czyli 12 zł za każdą rozpoczęta dobę wyjazdu. Pracodawca może się zgodzić na przejazd środkiem transportu należącym do pracownika. Podstawą prawną dla takiego rozliczenia delegacji jest rozporządzenie Ministra Infrastruktury z dnia 25 marca 2002 roku w sprawie warunków ustalania oraz sposobu dokonywania zwrotu kosztów używania do celów służbowych samochodów osobowych, motocykli i motorowerów niebędących własnością pracodawcy.

- samochód osobowy o pojemności do 900 cm3: 0,89 zł oraz ponad 900 cm3: 1,15 zł;

- motocykl: 0,69 zł;

- motorower: 0,42 zł.

Pracownik w podróży służbowej może także rozliczyć inne koszta, które musiał ponieść w celu wykonania swoich obowiązków. Wszystkie powinny zostać udokumentowane odpowiednimi rachunkami. Dotyczy to m.in. biletów parkingowych, opłat za autostrady czy bilety wstępu na targi itp.

Na koniec warto nadmienić, że zwrot kosztów podróży służbowej stanowi nieopodatkowany przychód pracownika. Należności za delegację nie mają bowiem charakteru przysporzenia majątkowego. Natomiast dla pracodawcy wszystkie należności wypłacone pracownikowi w ramach delegacji są kosztami podatkowymi. Wyjątek stanowią przekroczone limity w przypadku podróży samochodem prywatnym. Pracownik powinien prowadzić ewidencję przebiegu prywatnego pojazdu podczas delegacji, aby zaliczyć wydatki do kosztów podatkowych pracodawcy.

Rozliczenie delegacji zagranicznej

Delegację zagraniczną także dotyczą przepisy nakreślone w Rozporządzeniu Ministra Gospodarki i Pracy z dnia 14 września 2005 r. Wysokość diety jest różna w zależności od konkretnego kraju, do jakiego odbywa się podróż. Szczegółową rozpiskę obowiązujących stawek można znaleźć w załączniku do wspomnianego rozporządzenia:

Pracownikowi należy się dieta w pełnej wysokości za każdą dobę zagranicznej podróży. W przypadku niepełnej doby należy się:

- do 8 godzin - 1/3 diety zagranicznej;

- od 8 do 12 godzin - 1/2 diety zagranicznej;

- od 12 godzin - dieta w pełnej wysokości.

Jeżeli pracodawca zapewnia pracownikowi całodzienne wyżywienie to pracownikowi przysługuje 25% diety. Pracownikowi nie przysługuje dieta jeżeli otrzyma należność pieniężną w czasie podróży na wyżywienie w wysokości diety.

Wysokość diety pomniejsza się o koszty zapewnionego bezpłatnego wyżywienia według klucza:

- za śniadanie - obniżka diety o 15%;

- za obiad - obniżka diety o 30%;

- za kolację - obniżka diety o 30%.

- Podróż lądowa: od chwili przekroczenia granicy państwa w drodze za granicę do chwili jej przekroczenia podczas powrotu.

- Podróż lotnicza: od chwili startu samolotu w drodze za granicę do chwili lądowania na pierwszym polskim lotnisku w drodze powrotnej.

- Podróż morska: od chwili wyjścia statku z ostatniego portu w Polsce do chwili wejścia statku do pierwszego polskiego portu w czasie powrotu.

Noclegi w podróży zagranicznej są rozliczane na podstawie faktur oraz rachunków. W przypadku braku odpowiednich dokumentów pracownikowi przysługuje zwrot 25% limitu ryczałtu za nocleg. Limity ryczałtu dla poszczególnych krajów zostały także określone w załączniku do wspomnianego rozporządzenia. Jeżeli pracownik ma zapewniony bezpłatny nocleg przez pracodawcę lub kontrahenta to nie przysługuje mu zwrot kosztów.

Dojazdy w podróży zagranicznej są także objęte zwrotem kosztów w postaci ryczałtu. Pracownikowi przysługuje ryczałt w wysokości jednej diety na pokrycie kosztów dojazdu do miejsca pracy z dworca kolejowego, autobusowego, portu lotniczego lub morskiego. Na codzienne dojazdy z miejsca noclegu do miejsca wykonywania pracy należy się ryczałt w wysokości 10% diety dziennie.

Pracownikowi przysługuje także zwrot kosztów poniesionych na leczenie, które okazało się niezbędne za granicą w czasie wykonywania podróży służbowej. Warunkiem jest udokumentowanie poniesionych kosztów leczenia oraz udowodnienie ich konieczności. Nie można wystąpić o zwrot kosztów zabiegów kosmetycznych, chirurgii plastycznej, nabycia protez dentystycznych, ortopedycznych oraz okularów. Za każdy dzień pobytu w szpitalu bądź innym zakładzie leczniczym w czasie delegacji zagranicznej pracownikowi przysługuje 25% diety.

Rozliczenie delegacji przykłady

W celu rozliczenia kosztów podróży służbowej należy skorzystać z odpowiednich druków pomagających w podsumowaniu całego przebiegu delegacji. Możesz skorzystać ze wzorów druków rozliczenia delegacji krajowej i delegacji zagranicznej.

Warto również zapoznać się z przykładami, które nakreślą to, jak liczyć delegacje.

Przykład nr 1: Pracownik odbył krajową delegację służbową swoim prywatnym samochodem, która trwała 3 dni. Wyjazd miał miejsce 13 kwietnia o godzinie 7:30 i zakończył się 15 kwietnia o godzinie 18:00. W tym czasie pracownik korzystał dwukrotnie z noclegu.

W efekcie podróż służbowa trwała dwie doby oraz 10,5 godzin. Oznacza to, że zgodnie z przepisami pracownikowi należy się dieta krajowa w wymiarze 2 i 1/2. Obliczamy ją w następujący sposób: 30 zł x 2,5 = 95 zł. Pracownik podróżował własnym samochodem, a więc może wnioskować o zwrot kosztów na podstawie ryczałtu samochodowego. Pracownikowi przysługuje również zwrot kosztów noclegów w wysokości 90 zł.

Przykład nr 2: Pracownik odbył podróż służbową do Francji, która trwała od 2 do 5 kwietnia. Delegacja rozpoczęła się od wylotu z Krakowa o godzinie 6:30 i zakończyła lądowaniem w Polsce o godzinie 23:15. We Francji pracownik nocował w hotelu, w którym miał zagwarantowane śniadanie. Kontrahent w dniach 3 i 4 kwietnia zapewniał obiad, zaś 4 kwietnia zorganizował także uroczystą kolację.

W efekcie pracownikowi należy się dieta w wysokości:

- 100% za 2 kwietnia;

- 55% za 3 kwietnia, ponieważ należy odjąć 15% za śniadanie i 30% za obiad;

- 25% za 4 kwietnia, ponieważ należy odjąć 15% za śniadanie oraz po 30% za obiad i kolację;

- 85% za 5 kwietnia, ponieważ należy odjąć 15% za śniadanie.

Kalkulator delegacji

Rozliczenie delegacji może być problematyczne, ale na szczęście w sieci można znaleźć kalkulatory delegacji. Specjalnie przygotowane aplikacje pozwalają na sprawne wyliczanie wszystkich należności, jakie powinien otrzymać pracownik wysłany w podróż służbową.

Te darmowe programy dają możliwość wprowadzenia wszystkich potrzebnych danych i w oparciu o obowiązujące limity ryczałtów oraz stawki diet dla poszczególnych krajów, wyliczają kompletne koszty do zwrotu. Skorzystanie z kalkulatorów nie jest skomplikowane, podobnie jak ich znalezienie. Wystarczy w przeglądarce internetowej wpisać hasło "kalkulator delegacji", aby znaleźć strony z tymi programami. Następnie wystarczy wybrać aplikację, która najbardziej będzie nam odpowiadała pod względem przejrzystości.

Przykładowe kalkulatory:

https://kalkulatory.gofin.pl/Kalkulator-krajowa-podroz-sluzbowa,12.html

https://kalkulatory.gofin.pl/Kalkulator-zagraniczna-podroz-sluzbowa,12.html

Termin rozliczenia delegacji

W momencie gdy już wiemy, jak liczyć delegację pozostaje tylko jedna kwestia do wyjaśnienia. Do kiedy należy rozliczyć wyjazd służbowy? Zgodnie z rozporządzeniem Ministra Pracy i Polityki Społecznej należy rozliczyć podróż służbową do 14 dni od jej zakończenia. W tym czasie konieczne jest złożenie pracodawcy wszystkich dokumentów wymaganych do rozliczenia kosztów delegacji.

Warto nadmienić, że pracodawca ma prawo ustalić własne terminy. Jednak w takiej sytuacji nie mogą one być mniej korzystne dla pracownika niż wynika to z przepisów prawa.

- Delegacja to oddelegowanie pracownika do pracy przez określony czas w miejscowości innej niż wskazana w umowie o pracę, a podróż służbowa to podróż odbywana przez pracownika na polecenie pracodawcy poza miejscowość, gdzie znajduje się siedziba firmy lub stałe miejsce pracy pracownika.

- Pracownik musi otrzymać polecenie wyjazdu służbowego, a podróżą służbową nie jest wykonywanie zadań w miejscowościach, które są objęte stałym miejscem wykonywania pracy danego pracownika.

- W ramach delegacji krajowej przysługuje pracownikowi dieta w wysokości 38 zł za dobę, naliczana odpowiednio w zależności od długości podróży. Pracodawca może obniżyć wysokość diety w przypadku zapewnienia przez siebie częściowego wyżywienia pracownika.

- Diety nieprzekraczające limitu określonego w rozporządzeniu nie podlegają opodatkowaniu i nie stanowią podstawy do naliczania składek ZUS.