Spis treści

Składki, które jako przedsiębiorca odprowadzasz do ZUS-u, nie są przeznaczane wyłącznie na emerytury. Czy masz świadomość tego, że jest też grupa osób prowadzących działalność gospodarczą, które są całkowicie zwolnione z konieczności płacenia takich składek? Są to między innymi emeryci, renciści, a także osoby z umiarkowanym lub znacznym stopniem niepełnosprawności. Przepisy mówią jednak, że możliwe jest również częściowe zwolnienie z opłacania niektórych składek. Dotyczy ono głównie przedsiębiorców, którzy dopiero rozpoczynają działalność gospodarczą i spełniają odpowiednie warunki. Dowiedz się więcej o składkach ZUS.

Składka chorobowa

Opłacanie składek ZUS przez przedsiębiorców i osoby pracujące na umowach cywilnoprawnych, wiąże się z koniecznością znajomości terminów. Dwa z nich – składka chorobowa oraz składka zdrowotna – to jedne z kluczowych, jednak bardzo często niezrozumiałe i ze sobą mylone. Dotyczą bowiem dwóch różnych ubezpieczeń. Pierwsza z nich, czyli składka na ubezpieczenie zdrowotne, to obowiązkowa opłata, do której prawnie zobligowany jest każdy przedsiębiorca i pracodawca. Jej systematyczne opłacanie gwarantuje możliwość korzystania ze świadczeń w ramach NFZ, czyli Narodowego Funduszu Zdrowia. Druga natomiast, składka na ubezpieczenie chorobowe, to składka dobrowolna. Może być opłacana przed przedsiębiorców i zatrudnionych na umowach cywilnoprawnych, ale nie musi. Warto jednak to czynić, ponieważ regularne uiszczanie składki chorobowej gwarantuje uzyskanie zasiłku chorobowego w razie niezdolności do pracy czy też otrzymanie zasiłku macierzyńskiego.

W przypadku osób zatrudnionych na umowę o pracę dylemat ten nie występuje. Każdy pracodawca zobligowany jest do opłacania za pracownika składki chorobowej. Niemniej, składkę na ubezpieczenie chorobowe finansuje w całości z własnych środków ubezpieczony – jest ona potrącana odgórnie z jego miesięcznej pensji i wynosi ona 2,45% wynagrodzenia. Jednak pomimo, iż składkę na ubezpieczenie chorobowe w całości pokrywa pracownik, to płatnikiem ich jest pracodawca. W związku z tym musi on dopełnić pewnych formalności i podobnie jak osoby opłacające składki chorobowe dobrowolnie, musi opłacać je na czas. Terminarz prezentuje się następująco:

- dla osób fizycznych opłacających składkę wyłącznie za siebie – do 10. dnia następnego miesiąca

- dla jednostek budżetowych, zakładów budżetowych i gospodarstw pomocniczych – do 5. dnia następnego miesiąca

- dla pozostałych płatników – do 15. dnia następnego miesiąca

Składka chorobowa – umowa zlecenie

W związku z tym, że ubezpieczenie chorobowe jest dobrowolne dla osób zatrudnionych na umowach zleceniowych, następuje ono od dnia wskazanego we wniosku o objęcie tym ubezpieczeniem. W sieci często możemy napotkać na pytania internautów o składkę chorobową w umowie zlecenie czy o dobrowolne ubezpieczenie chorobowe. Oznacza to, że osoby pracujące na umowach zlecenie bądź planujące taką pracę rozpocząć rozważają opłacalność uiszczania składek na ten właśnie cel. Warto się poważnie nad tą kwestią zastanowić, bowiem tych kilkadziesiąt złotych miesięcznie może nie być odczuwalnymi w czasie uiszczania, a bardzo cennymi w chwili, kiedy można by było ze świadczenia skorzystać. Należy pamiętać, że po opłaceniu składki chorobowej, ubezpieczonemu przysługują takie same prawa do zasiłku chorobowego, jak osobom zatrudnionym na umowę o pracę.

Dobrowolne ubezpieczenie chorobowe

Istnieją okoliczności, kiedy pracownik, przedsiębiorca albo osoba pozostająca w stosunku cywilnoprawnym będzie niezdolna do wykonywania pracy z uwagi na stan zdrowia. W przypadku osób z umową o pracę odgórnie przysługuje im ubezpieczenie chorobowe. Sprawa ma się inaczej, kiedy mowa jest m.in. o przedsiębiorcach, osobach samozatrudnionych albo pracujących na umowę-zlecenie. Wówczas mogą się oni zdecydować na dobrowolne ubezpieczenie chorobowe. Opłacanie składki chorobowej daje ubezpieczonemu wachlarz możliwości – opcję korzystania z zasiłku chorobowego, opiekuńczego i macierzyńskiego oraz uzyskanie świadczenia rehabilitacyjnego.

- osoby prowadzące pozarolniczą działalność gospodarczą i osoby z nimi współpracujące,

- duchowni,

- osoby wykonujące pracę nakładczą,

- osoby świadczące pracę na podstawie umowy - zlecenia, umowy agencyjnej lub innej umowy o świadczenie usług,

- osoby sprawujące opiekę nad dziećmi na podstawie umowy uaktywniającej (np. opiekunki, nianie),

- osoby wykonujące odpłatnie pracę po otrzymaniu skierowania do pracy (np. w czasie odbywania kary pozbawienia wolności).

Zasiłek chorobowy

Prawo do zasiłku chorobowego ubezpieczony nabywa po upływie ustalonego okresu ubezpieczenia, zwanego okresem wyczekiwania. Jest on zróżnicowany w zależności od charakteru ubezpieczenia:

Zbieracz zamówień z EPT (M/K) - Order Picker w LIDL Almere - €15,90 brutto/h | Praca w Holandii

Carriere Contracting International Recruitment Polska Sp. z o. o.

- 15 € brutto / h

- Holandia

Operator produkcji / Pracownik produkcji (k/m) | bezpłatny transport

Gi Group S.A.

- 5 500-6 700 zł brutto / mc

- Wołów

Operator produkcji / Pracownik produkcji (k/m) | bezpłatny transport

Gi Group S.A.

- 5 500-6 700 zł brutto / mc

- Środa Śląska

- Osoba obowiązkowo ubezpieczona chorobowo – ma prawo do zasiłku chorobowego po upływie 30 dni nieprzerwanego trwania ubezpieczenia.

- Osoba dobrowolnie ubezpieczona chorobowo – ma prawo do zasiłku chorobowego po upływie 90 dni nieprzerwanego ubezpieczenia chorobowego.

Wyjątek w tej sytuacji stanowią:

- absolwenci szkół lub szkół wyższych, którzy zostali objęci ubezpieczeniem chorobowym lub przystąpili do ubezpieczenia chorobowego w ciągu 90 dni od dnia ukończenia szkoły lub uzyskania dyplomu ukończenia studiów wyższych;

- ubezpieczeni, których niezdolność do pracy spowodowana była wypadkiem w drodze do pracy lub z pracy,

- ubezpieczeni obowiązkowo, którzy posiadają co najmniej 10-letni okres obowiązkowego ubezpieczenia chorobowego,

- posłowie i senatorowie, którzy przystąpią do ubezpieczenia chorobowego w ciągu 90 dni od ukończenia kadencji.

Zasiłek chorobowy przysługuje przez okres trwania niezdolności do pracy, jednak nie dłużej niż przez okres:

- 182 dni,

- 270 dni – w przypadku, gdy niezdolność do pracy jest spowodowana gruźlicą lub przypada w trakcie ciąży.

- za okresy, w których ubezpieczony zachowuje prawo do wynagrodzenia na podstawie przepisów szczególnych,

- w okresie urlopu bezpłatnego lub urlopu wychowawczego,

- w okresie tymczasowego aresztowania lub odbywania kary pozbawienia wolności,

- za cały okres orzeczonej niezdolności do pracy, jeżeli niezdolność do pracy spowodowana została w wyniku umyślnego przestępstwa lub wykroczenia (na podstawie prawomocnego wyroku sądu),

- za okres pierwszych pięciu dni, jeżeli niezdolność do pracy została spowodowana nadużyciem alkoholu,

- za okres objęty zaświadczeniem lekarskim, gdy zostało ono sfałszowane, bądź gdy pracownik w czasie trwania zwolnienia świadczył inną pracę zarobkową,

- w sytuacji, gdy w wyniku kontroli prawidłowości orzekania o niezdolności do pracy, lekarz orzecznik z ZUS określi wcześniejszą datę ustania niezdolności do pracy niż orzeczona w zaświadczeniu lekarskim,

- w sytuacji, gdy osoba uprawniona do zasiłku uniemożliwi badanie przez lekarza orzecznika z ZUS lub nie dostarczy posiadanych wyników badań w wyznaczonym terminie.

To, jak długo można być na chorobowym, uzależnione jest od stanu zdrowia pracownika i indywidualnej decyzji lekarza, który kieruje pacjenta na zwolnienie L4. Zwolnienie może trwać od 1 dnia do nawet kilku miesięcy. Za okres ten pracownikowi przysługuje zasiłek chorobowy, który jest wypłacany przez pracodawcę lub przez ZUS. Osobom do 50. roku życia, za okres chorobowego do 33 dni, płaci pracodawca i ma to miejsce w następującym wymiarze: 80% podstawy wymiaru podstawy, 80% za okres pobytu w szpitalu lub 100% w przypadku choroby w ciąży, powstania niezdolności do pracy wskutek wypadku w drodze do pracy lub z pracy czy niemożności wykonywania pracy z uwagi na badania związane z dawstwem narządów, komórek lub tkanek.

Po 33 dniach obowiązek wypłaty zasiłku chorobowego przechodzi na ZUS. W przypadku osób po 50. roku życia okres ten jest skrócony, a kwota zasiłku chorobowego obliczana jest w inny sposób. Otóż, w tej sytuacji pracodawca płaci zasiłek chorobowy wyłącznie przez 14 dni, w wymiarze 80%, również za pobyt w szpitalu. Od 15. dnia pracownikowi zasiłek wypłaca ZUS. Zasada ta ma zastosowanie także do osób wykonujących pracę nakładczą oraz osób odbywających służbę zastępczą. Tak więc wysokość zasiłku chorobowego oraz to, jak długo można być na chorobowym uzależnione jest od indywidualnych okoliczności.

Działalność gospoadarcza a składki ZUS

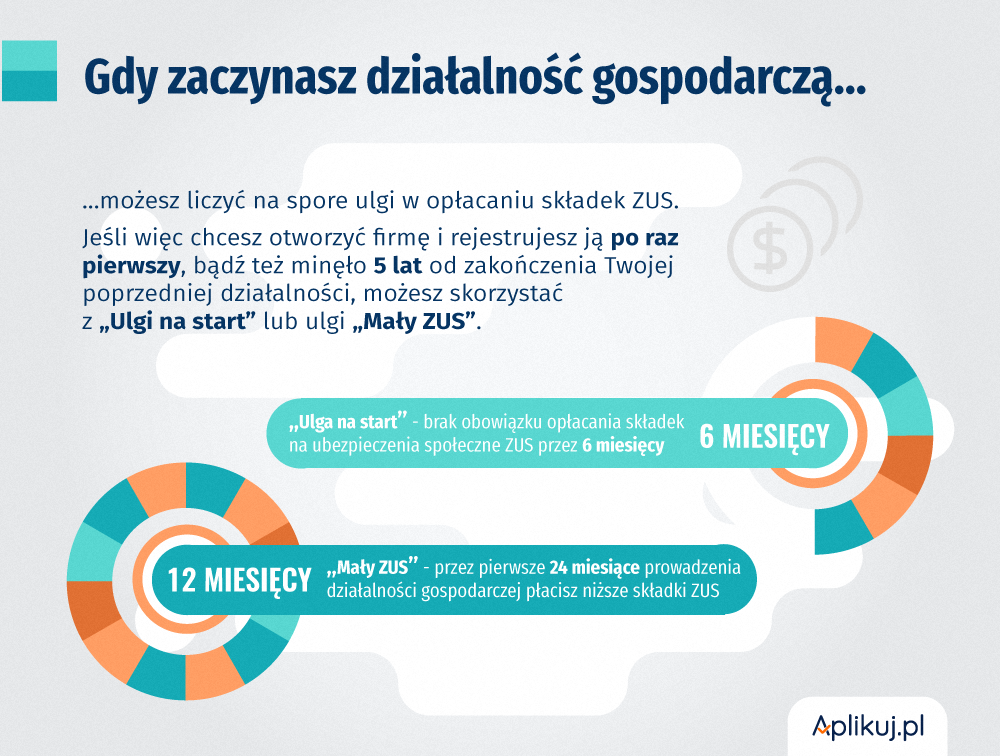

Początkujący przedsiębiorcy mogą skorzystać z licznych ulg w opłacaniu składek ZUS. W momencie otworzenia firmy i jej pierwszej rejestracji, bądź też w sytuacji, gdy minęło już minimum 5 lat od zakończenia Twojej poprzedniej działalności, możesz skorzystać z „ulgi na start” i nie płacić składek na ubezpieczenia społeczne ZUS przez 6 miesięcy. Wszystko dzięki uchwalonej przez Sejm Konstytucji Biznesu, która jest pakietem 5 ustaw. Ich celem jest ułatwienie prowadzania działalności gospodarczej w Polsce i wspieranie przedsiębiorczości Polaków. Wraz z wejściem w życie dokumentów, nastąpiło zwolnienie początkujących przedsiębiorców z części składek ZUS.

Innymi osobami, które prowadzą działalność gospodarczą i nie muszą opłacać składek ZUS są osoby pracujące oprócz tego na etacie i zarabiające minimum najniższą krajową. Jeśli więc pracujesz np. na pół etatu i planujesz otworzenie własnej działalności, musisz zadbać o to, aby Twoja pensja wynosiła co najmniej minimum krajowe. Niemniej, w obu tych przypadkach ulga nie dotyczy ubezpieczenia zdrowotnego. Jeśli więc skorzystasz z ulgi, nie będziesz zobowiązany do opłacania składek na ubezpieczenia społeczne, ale mimo wszystko musisz zarejestrować się do ubezpieczenia zdrowotnego i opłacać co miesiąc składkę na jego poczet. Jej wysokość uzależniona jest od zadeklarowanej kwoty, nie niższej niż 75% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku. Składka na ubezpieczenie zdrowotne wynosi 9% podstawy wymiaru.

Pamiętaj, że będąc przedsiębiorcą to od Ciebie wyłącznie zależy, czy będziesz opłacać składkę chorobową! Jeżeli zdecydujesz się opłacać taką składkę, to nie możesz pozwolić sobie na żadne opóźnienia czy przerwy. Dlaczego? Z zasiłku chorobowego będziesz mógł skorzystać wyłącznie wtedy, gdy opłacałeś regularnie składki przez 90 dni. Uiszczając składki chorobowe, otrzymasz prawo do pobierania zasiłku chorobowego podczas przebywania na zwolnieniu lekarskim, a także zasiłku opiekuńczego, świadczenia rehabilitacyjnego oraz, w przypadku kobiet, zasiłku macierzyńskiego. W sytuacji, gdy działalność gospodarcza jest Twoim jedynym źródłem dochodu, jest to rozsądna forma zabezpieczenia na czas choroby. Jako przedsiębiorca, chcąc skorzystać z zasiłku chorobowego, będziesz musiał samodzielnie dopełnić formalności – np. wysłać lub dostarczyć do ZUS-u otrzymane od lekarza zwolnienie L4 wraz z wypełnionym formularzem.

Koniec „ulgi na start”. Co dalej?

Wraz z upływem 6 miesięcy trwania programu „ulga na start”, wcale nie zostaniesz rzucony na głęboką wodę. Przepisy prawa gwarantują bowiem możliwość skorzystania z innej ulgi, zwanej „małym ZUS-em”. Pozwala ona płacić przez pierwsze 24 miesiące prowadzenia działalności gospodarczej preferencyjne składki, a w sytuacji, gdy rozpoczniesz działalność np. od drugiego dnia miesiąca, to faktycznie z ulgi będziesz mógł korzystać 25 miesięcy. Tak więc po 6 miesiącach korzystania z „ulgi na start” (albo wcześniej, jeśli z niej dobrowolnie zrezygnujesz), wyrejestruj się z ubezpieczenia zdrowotnego, a następnie zgłoś się do ubezpieczeń w ramach „małego ZUS-u”. Ulga „mały ZUS" oznacza, że przy obliczaniu podstawy do naliczania składek na ubezpieczenia społeczne, przedsiębiorca uwzględnia jedynie 30% najniższego wynagrodzenia brutto.

Istnieje jeszcze jedna możliwość opłacania niższych składek ZUS - Mały ZUS Plus. W 2025 roku będzie on dotyczyć przedsiębiorców, który w 2024 roku osiągneli przychód nie większy niż 120 000 zł. Aby skorzystać z tej ulgi trzeba prowadzić działalność gospodarczą przez minimum 60 dni kalendarzowych w roku poprzedzającym wystąpienie z wnioskiem o przyznanie jej. Mogą z niej skorzystać rzedsiębiorcy korzystający wcześniej z ulgi na start a także składek preferencyjnych. Należy pamiętać, że mały ZUS Plus nie dotyczy składki zdrowotnej, którą trzeba opłacać w pełnej stawce.

Z obniżonych skladek w ramach Małego ZUS-u Plus można korzystać maksymalnie przez 36 miesięcy (3 lata) w ciągu kolejnych 60 miesięcy (5 lat) kalendarzowych prowadzenia działalności gospodarczej. Następnie przedsiębiorca przechodzi na płacenie składek w normalnej wysokości. Warto wspomnieć, że po upływie dwóch lat opłacania składek ZUS w standardowej wysokości znowu można wrócić do Małego ZUS-u Plus, o ile w dalszym ciągu dochód roczny przedsięiorcy nie jest wyższy niż 120 000 zł.

Na Tobie, jako przedsiębiorcy, leży dopełnienie wszelkich formalności związanych z opłacaniem składek ZUS. To również Ty musisz pilnować terminów. Jeżeli współpracujesz z biurem rachunkowym, to specjaliści poinformują Cię, kiedy musisz zacząć opłacać składki ZUS w wyższej niż dotychczas wysokości. Pamiętaj, że nie wystarczy po prostu przelać więcej pieniędzy niż dotychczas na konto ZUS-u – konieczne jest też dopełnienie formalności, czyli wypełnienie odpowiednich dokumentów. W przeciwnym razie możesz spodziewać się wezwania, w którym urzędnicy będą żądali od Ciebie wyjaśnień.

Działalność bez rejestracji

Ustawa „Prawo przedsiębiorców", która weszła w życie 6 marca 2018 roku przewiduje jeszcze jeden rodzaj „ulgi" dla przedsiębiorców, którzy rozpoczynają swoją przygodę z działalnością gospodarczą. Skorzystać z niej mogą osoby, które przez minimum 60 miesięcy wcześniej nie prowadziły działalności gospodarczej. To jednak nie jedyne obostrzenia, jakie narzucił ustawodawca. Z programu nie mogą skorzystać rolnicy, którzy np. udostępniają pokoje dla turystów, lub sprzedają przetworzone płody ziemi. W ramach „działalności bez rejestracji" nie można również wykonywać usług, które wymagają konkretnych kwalifikacji czy umiejętności. Najpierw należy zadbać o to, aby uzyskać wszelkie niezbędne zezwolenia, certyfikaty czy zgody.

Kolejne ograniczenie dotyczy zarobków, jakie można osiągnąć w ramach prowadzenia „działalności bez rejestracji". Miesięczny przychód nie może przekroczyć połowy minimalnego wynagrodzenia za pracę. W momencie przekroczenia wspomnianego limitu powstaje obowiązek założenia działalności gospodarczej w ciągu 7 dni od daty jego przekroczenia.

Jako udogodnienie można natomiast uznać brak konieczności składania wniosku do CEIDG oraz wszelkich dokumentów, które należy przedłożyć w ZUS-ie uruchamiając standardową działalność gospodarczą. Co za tym idzie - decydując się na prowadzenie „działalności bez rejestracji" jesteśmy zwolnieni z obowiązku opłacania składki chorobowej. Zatem konsekwencją prowadzenia własnego biznesu w takiej formie będzie brak prawa do świadczeń zdrowotnych. Jeśli więc nie pracujemy równolegle na etacie, lub któryś z członków naszej rodziny nie zgłosił nas do ubezpieczenia, to musimy się liczyć z koniecznością dodatkowych opłat za wszelkie usługi związane z leczeniem.

Polskie prawo sprzyja biznesowi i nieustannie wprowadzane są rozwiązania, które wspierają przedsiębiorców. Niemniej, decydując się na własną firmę, musisz pamiętać o wielu obowiązkach – m.in. tych, związanych z właściwą rejestracją firmy czy regularnym opłacaniu składek chorobowych i innych.